- 标签:

家庭理财分派要何如操作才正当?家庭理财何如分派比例才是最正当的:家庭理财便是诳骗开源节流的法规,增加收入,俭省付出,用最正当的办法来到达一个家庭所希望到达的经济指标。

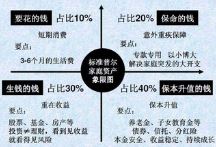

您的家庭投资理财正确吗?此图被公认为最公道稳重的家庭财富调配方法。这边分了4个方法通知您家庭何如投资理财。

第一个账户:

通常开消账户,也就是要花的钱,平常占家庭家当的10%,为家庭3-6个月的生活费。

日常放在活期储蓄的银行卡中。这个账户保护家庭的短期支出,日常生活,买衣服、美容、旅游等都应该从这个账户中花费。这个账户您一定有的,可是我们最轻易呈现的问题是占比太高,好多时刻也正是因为这个账户花消过量,而没有钱准备其他账户。

要点:

短期消费,3―6个月的生活费。

通常放在银行活期存款,货币基金中。

第二个账户:

是杠杆账户,也就是保命的钱,普通占家庭产业的20%,为的是以小广博。特地处置突发的大额开销。

这个账户保险突发的大额开支,必定要专款专用,保险在家庭成员呈现意外事故、严重疾病时,有充裕的钱来保命。这个账户主要是意外伤害和重疾保障,原因只要保障才具以小搏大,200元换10万,日常不占用太多钱,用时尚有大笔的钱。

这个账户平日看不到甚么功用,然而到了关节的时辰,只要它才智保险您不会为了急用钱卖车卖房,股票廉价套现,四处借债。如果没有这个账户,您的家庭财富就随时面对危急,因而叫保命的钱。您有这个账户吗?

要点:不料重疾保证

专款专用,管理家庭突发的大开销

第三个账户:

是投资收入账户,也就是生钱的钱。一样平常占家庭财富的30%,为家庭创造收入。

用有危机的投资创造高报答。这个账户为家庭创造高利润,往往是经过您的智慧,用您最擅长的式样为家庭赢利,搜罗您的投资的股票、基金、互联网理财产物、房产、企业等。

这个账户您必然有的,相信以您的智慧收入也很高。这个账户要害在于公道的占比,也就是要赚得起也要幸亏起,不管盈亏对家庭不行有致命性的回击,如许您才力轻松的挑选。

要点:重在收入

投资≠理财,看得见效益就看得见危急究竟赚了许多钱,第二年就用90%的钱去买股票了。

第四个账户:

持久效益账户,也就是保本升值的钱。通常占家庭财富的40%,为保险家庭成员的养老金、子女教育金、留给子女的钱等。必定要用,并必要提前准备的钱。

这个账户为保本升值的钱,必然要确保本金不行有任何耗损,并要抵抗通货膨胀的腐蚀,以是利润未必高,但倒是历久安稳的。

这个账户最重要的是专属:

1)不行随便掏出使用。养老金说是要存,然则通常被买车大概装修用掉了。

2)每年或每月有停止的钱加入这个账户,本事众志成城,不然就顺手花掉了。

3)要受功令守卫,要和企业家当相阻隔,不需要于抵债。我们常听到很多人年青时如何如何景象,老了却腰缠万贯潦倒穷困,即是原因没有这个账户。

要点:

保本升值,本金安宁、效益安定、接续发展。

这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的危急,因此必然要实时准备您看您而今还欠缺哪个账户,可能说你最想即速准备哪个账户?这个家庭财富象限图的关键点是均衡,当我们发现我们没有钱准备保命的钱可能养老的钱,这就表明我们家庭财富配置是不均衡的、不科学的。

智能推荐

-

自称是来自2060年的神秘男子 他的预言是否可靠(半信半疑)2023-03-12 有一位神秘男子,自称是从26年穿越而来,他对未来地球做出的预言是不是稳当,人们从头至尾都坚持着将信将疑的立场

-

《博德之门3》靛蓝染料介绍2023-12-19 靛蓝染料。一抹这种染料,贵族之气情不自禁。将此染料与装备合成来转折其布料、皮革基至是金属的色彩。《博德之门3》有很多属性不同的道具武器技能

-

高2700米澳洲神秘巨人像 为何不深入研究 (没有价值)2023-03-22 高27米,澳洲神秘巨人像,没有甚么太多的价钱,也不具备研究的事理,是以不做深入研究。跟着人类的起色之后,人类文雅逐步的强壮起来,然而在地球上面生计的时间是比较短、

-

《博德之门3》暗紫水晶染料介绍2023-12-19 暗紫水晶染料。一款价格贵到天文数字的红酒的色彩。将此染料与装备合成来变换其布料、皮革基至是金属的色彩